Avrupa’da Emeklilik Güvencesine Genel Bakış

Avrupa’da yaşlanan nüfus, emeklilik sistemlerini de büyük zorluklarla karşı karşıya bırakıyor. Peki AB ülkelerinde emeklilik sistemine dair değişiklikler ne seviyede?

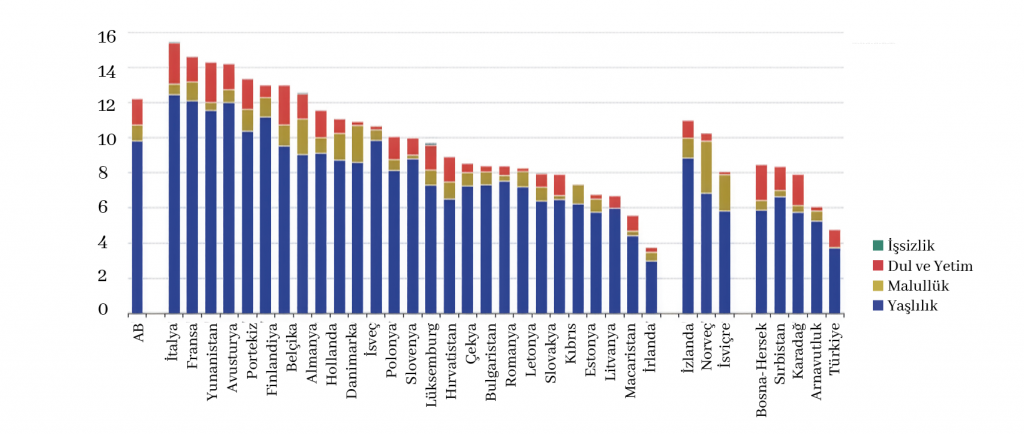

Üç basamaklı bir yapıya sahip olan emeklilik sistemleri, yaşlanan Avrupa’da emeklilik güvencesi sağlamanın temel mekanizmasını oluşturur. Avrupa’da emeklilik sisteminin birinci basamağı zorunlu olup işsizlik, maluliyet, yaşlılık ve ölüm gibi çeşitli risklere karşı farklı biçimlerde emeklilik güvencesi sunar. Bu güvenceler arasında ulusal düzeyde sağlanan katkısız aylıklar, primlerle finanse edilen kazanca dayalı temel emekli aylıkları, “pay as you go” (dağıtım) ve “defined contribution” (tanımlanmış katkı) esasına dayalı tamamlayıcı emekli aylıkları ile toplu ödemeler yer alır. Şekil 1’de de görüldüğü üzere, Avrupa’daki birinci basamak emeklilik harcamalarının temel bileşenini yaşlılık aylıkları oluşturmaktadır.

2022 yılında Avrupa Birliği (AB) ülkelerinde birinci basamak emeklilik harcamaları için yaklaşık 1,971 milyar € harcanmıştır. Bu, AB GSYİH’sinin yüzde 12,2’sine tekabül etmektedir. AB ülkeleri arasında ulusal gelirlerinin en büyük oranını kamu emeklilik maaşlarına harcayanlar İtalya, Fransa, Yunanistan, Avusturya ve Portekiz’dir. Bu ülkelerde kamu emeklilik maaşları, genellikle toplam kamu harcamalarının dörtte biri ila üçte birini oluşturmaktadır.

Şekil 1: Emeklilik harcamaları, emeklilik türüne göre, 2022 (GSYH’ye oran, %)

Sıralamanın diğer ucunda ise Litvanya, Macaristan, Malta ve İrlanda, GSYİH’lerinin yüzde 6’sından daha azını kamu emeklilik maaşlarına harcamıştır. AB üyesi olmayan ülkeler arasında ulusal gelirlerinin en büyük oranını kamu emeklilik maaşlarına İsviçre ve İzlanda harcarken, sıralamanın diğer ucunda yer alan Arnavutluk ve Türkiye’nin bu harcamaları GSYİH’lerinin yüzde 5’inin altındadır. Bu ülkelerdeki harcama seviyeleri, geçmişten gelen düşük emeklilik yaşları ile açıklanabilir. Bu durum, diğer birçok ülkeye kıyasla emeklilikte daha uzun süre geçirilmesine neden olmaktadır.

Avrupa’da Emekliliğin İkinci Basamağı: İsteğe Bağlı Emeklilik

Avrupa’daki emeklilik sisteminin ikinci basamağı ilke olarak isteğe bağlı olmakla birlikte, bazı ülkeler (Hollanda’daki sektörel fonlar gibi) emeklilik fonlarına zorunlu üyeliği benimsemiştir. Mesleki emeklilik planları veya işveren destekli fonlar, işverenler tarafından çalışanların lehine oluşturulan emeklilik tasarruf planlarıdır. Bu planlar, bir tür ertelenmiş ücret niteliğindedir. Yani ödemeler, çalışanın aktif çalışma hayatı boyunca hak edilir ancak emekli olduktan sonra yapılır.

Mesleki emeklilik planları, karma modelleri de bulunmakla birlikte, temel olarak iki türe ayrılır: a) Tanımlı fayda planları: Bu planlarda işveren, çalışanın hizmet süresine ve belirlenen maaşına göre hesaplanan belirli bir emeklilik aylığı tutarını taahhüt eder. b) Tanımlı katkı planları: Bu planlarda ise çalışanın alacağı emeklilik menfaati, yapılan katkı paylarına ve bu fonların yatırım performansına bağlıdır (yani yatırım riskini çalışan üstlenir).

Avrupa’daki emeklilik sisteminin ikinci basamağı, yani isteğe bağlı olan emeklilikler, özellikle Hollanda ve Danimarka’da ve daha az ölçüde olmak üzere Fransa, Almanya, İrlanda, İtalya ve İsveç gibi bazı ülkelerde önemli bir rol oynarken, diğer birçok AB ülkesinde ya önemsizdir ya da hiç mevcut değildir. Örneğin bu gönüllü emeklilik sistemi Çek Cumhuriyeti, Estonya, Macaristan, Litvanya ve Romanya gibi ülkelerde söz konusu değildir.

Avrupa’da Emekliliğin Üçüncü Basamağı: Gönüllülük Esası

Avrupa’daki emeklilik sisteminin üçüncü basamağı gönüllülük esasına dayanır. Bu basamak, birinci ve ikinci basamaktaki emekli aylıklarını tamamlayarak yaşlılık döneminde yaşam standartlarını korumayı hedefleyen bireysel emeklilik tasarruf planları aracılığıyla teşvik edilir. Bu tür emeklilik planları yapı itibarıyla kişisel ve esnektir. Bu tür emeklilik planları yatırım, hayat sigortası veya tasarruf hesabı gibi unsurları içerebilir. Bunların farklı türleri, çeşitli vergi avantajları ve sistemden çıkış imkânı da sunarlar.

İkinci ve üçüncü basamaktaki emeklilik düzenlemelerinin, yani devlet dışı emeklilik türlerinin ekonomik önemi Avrupa ülkeleri arasında önemli ölçüde farklılık göstermektedir. Mesleki emeklilik fonları veya istihdama bağlı diğer kişisel emeklilik planları kapsamındaki kaynakların, ülkenin gayri safi yurtiçi hasılasını (GSYİH) aştığı yalnızca iki AB üyesi ülke bulunmaktadır: Danimarka (yüzde 198) ve Hollanda (yüzde 147). Bu ülkelerde mesleki emeklilik planları daha önemli bir yer tutmaktadır. Yine bu ülkelerde devlet dışı emeklilik türleri, birinci basamaktaki emekliliğe kıyasla emeklilik gelirinin daha büyük bir bölümünü oluşturmaktadır. Diğer AB üyesi devletlerde ise bu oran, GSYİH’nin yüzde 0,5’i (Malta) ile yüzde 92’si (İsveç) arasında değişmektedir.

Avrupa’da Emeklilik Politikalarına Yönelik Güncel Düzenlemeler

Avrupa, ciddi bir emeklilik tasarrufu sorunsalı ile karşı karşıyadır. Nüfusun yaşlanması ve çalışanların emeklilere oranının giderek düşmesiyle birlikte, vatandaşların önemli bir bölümü de emeklilik dönemi için yeterli tasarruf yapmamaktadır. Bu eğilimler bir araya geldiğinde, birçok Avrupalının emeklilik döneminde yeterli gelire sahip olamayacağı ve yaşlılıkta yoksulluk riskiyle karşı karşıya kalacağı öngörülmektedir. Bu durum aynı zamanda, hâlihazırda ciddi baskı altında olan kamu emeklilik sistemlerine olan bağımlılığı da artırmaktadır. Toplumsal cinsiyet ve istihdam alanlarındaki süregelen açıklar bu sorunsalı daha da derinleştirmekte; nitekim kadınlar ve standart dışı çalışanlar, çoğu zaman daha yüksek bir “yetersiz emeklilik geliri” riski altındadır.

Avrupa Ülkeleri Hangi Emeklilik Düzenlemelerine Sahip?

Doğurganlık ve yaşam beklentisindeki demografik eğilimlerin bir sonucu olarak nüfusun yaşlanması, birinci ve ikinci basamak emeklilik politikalarındaki reformların ana itici gücü olmuştur.

Slovenya, Eylül 2025’te, görece kısa hizmet süresi koşullarını koruyarak, 2028 ile 2035 yılları arasında emeklilik sistemindeki yaş sınırlarını iki yıl artırma kararı almıştır. Bu düzenlemeye göre yasal emeklilik yaşı, 15 yıl prim ödeme şartıyla 65’ten 67’ye yükselecek; 40 yıl prim ödeyenler için ise emeklilik, daha önceki 60 yaş uygulaması yerine, 62 yaşından itibaren kesintisiz olarak mümkün olacaktır. Çalışma hayatına erken başlayanlar için emeklilik koşulları da buna paralel olarak ağırlaştırılmıştır. Slovenya’da mevcut durumda 18 yaşından önce çalışmaya başlayan bir kişi 40 yıl prim ödediği takdirde 58 yaşında emekli olabilirken, gelecekte 20 yaşından önce çalışmaya başlayanlar için emeklilik 60 yaşından itibaren mümkün olacaktır. Ancak bu reform, 22 yaşında çalışmaya başlayıp tam hizmet süresini dolduran bir kişinin 62 yaşında yine de kesintisiz emekli olabilmesi nedeniyle, Slovenya’daki normal emeklilik yaşını değiştirmemektedir.

Çek Cumhuriyeti, yasal emeklilik yaşını 65’ten 67’ye yükseltmiş (bu yaşa 2056’da ulaşılacaktır) ve ağır veya tehlikeli işlerde çalışanların 15 ila 30 ay daha erken ve kesintisiz emekli olabilmelerine imkân tanımıştır. Ayrıca, bazı kişiler için hak kazanma koşulları esnetilmiştir. Önceden en az 20 olmak kaydıyla 35 yıldan az sigortalılık süresi olanlar, yasal emeklilik yaşından ancak beş yıl sonra aylık alabilirken, bu bekleme süresi iki yıla indirilmiştir. Bununla birlikte, ağır ve tehlikeli meslekler için de erken emeklilik düzenlemesi getirilmiştir.

Slovak Cumhuriyeti, erken emeklilik için aranan hizmet süresi koşulunu beklenen yaşam süresine endekslemiştir. Daha önce 40 yıllık hizmet süresinin ardından kesintili erken emeklilik mümkünken, artık gerekli hizmet süresi, beklenen yaşam süresine bağlı olan yasal emeklilik yaşıyla aynı oranda artırılmaktadır. BM’nin beklenen yaşam süresi projeksiyonlarına göre bu, şu an işgücü piyasasına giren kişilerin emekli olacakları zaman tabi olacakları hizmet süresi koşulunun 46 yıl olacağı anlamına gelmektedir.

İtalya, çeşitli erken emeklilik düzenlemelerinin süresini uzatmış, ancak birçoğunun koşullarını sıkılaştırmıştır. Kadınların 35 yıllık hizmet süresiyle erken emekli olmasına olanak tanıyan ve “kadın seçeneği” olarak bilinen düzenleme 2024-2026 dönemi için uzatılmış, ancak yararlanma yaşı 60’tan 61’e çıkarılmıştır. “Quota 103” düzenlemesi de 2024-2025 dönemi için uzatılarak 41 yıl prim ödeme süresiyle 62 yaşında erken emekliliğe olanak tanırken, “Quota 102” (38 yıl primle 64 yaşında emeklilik) yürürlükten kaldırılmıştır. İtalya’da işsizler, engelliler, bakım verenler veya ağır mesleklerde çalışanlara yönelik erken emeklilik düzenlemesi de 2024-2025 dönemi için uzatılmış, ancak hak kazanma yaşı 63’ten 63 yaş beş aya yükseltilmiştir.

Avusturya, yaşlılık aylığını erteleyenler için yıllık zammı yüzde 4,2’den yüzde 5,1’e yükseltmiş ve toplamda en fazla yüzde 15,3’lük bir artış sınırı getirmiştir. Avusturya, emekliler için görece katı kazanç sınırlarını korumakla birlikte, 2024-2025 dönemi için yılın bazı aylarında bu sınırın bir miktar aşılmasına olanak tanıyan bir esneklik getirmiştir.

İzlanda, artık hedeflenen emekli aylığı ile bekar emeklilere yönelik hedeflenen ek ödemenin alınmasını daha önceki 72 yaş sınırı yerine 80 yaşına kadar ertelemeye olanak tanımaktadır. Ayrıca, yıllık sabit yüzde 6,0’lık zam ve yüzde 6,6’lık kesinti uygulamasını kaldırarak, bunun yerine aktüeryal olarak denk olacak şekilde her yaş ve doğum yılı grubuna özgü bir zam ve kesinti sistemi getirmiştir.

İrlanda, katkı paylı temel emekli aylığının alınmasını 66 yaşından 70 yaşına kadar dört yıla kadar erteleme seçeneği sunmuştur. Yıllık erteleme zammı aktüeryal ilkelere göre düzenli olarak yeniden değerlendirilecek ve daha uzun ertelemelerde daha yüksek olacaktır: 2025’te bu zam, ilk erteleme yılı için yüzde 4,7’den başlayıp dördüncü yıl için yüzde 5,3’e kadar çıkmaktadır.

İspanya, erteleme zammı uygulamasında emeklilik zamanlaması konusunda daha fazla esneklik sağlamıştır. Önceden İspanya’da yıllık yüzde 4’lük zam, yalnızca tam erteleme yılları için birikiyordu. 2025’ten itibaren ise en az 18 aylık bir erteleme durumunda zam, her altı ay için yüzde 2 oranında birikecektir. İspanya ayrıca 2025’te emekli aylığı alırken aynı zamanda çalışmaya ilişkin kuralları da esnetmiştir. Daha önce, emekli aylığı alırken çalışmak, yalnızca tam hizmet süresine (2024’te 36,5 yıl) sahip olan ve aylık başlangıcını yasal emeklilik yaşının en az bir yıl sonrasına erteleyen kişiler için mümkündü.

Belçika, Temmuz 2024’te, en fazla üç yıla kadar her erteleme günüyle artan maktu bir erteleme ödeneği getirmiştir; ancak yeni hükûmet 2025’in başında, maktu erteleme teşvikini hizmet süresine bağlı yüzde 5’lik bir zam ve kesinti uygulamasıyla değiştirmeyi planladığını duyurmuştur.

Yunanistan, çalışan emeklilerin aylıklarındaki yüzde 30’luk kesintiyi, kazançlarının yüzde 10’u oranında alınan ve gelecekteki emeklilik haklarını artırmayan ek bir sosyal katkı payı uygulamasıyla değiştirmiştir.

İsviçre, çalışma süresini yüzde 20 ile yüzde 80 arasında azaltma ve bu süreyi, çalışma süresindeki azalmayla orantılı bir kamu emekli aylığı alarak telafi etme imkânı getirmiştir. Kısmi emekliliğe, yasal emeklilik yaşından iki yıl öncesinden başlayarak 70 yaşına kadar erişilebilmekte ve kişiler bu dönemde, aldıkları emekli aylığı oranını en fazla üç aşamada kademeli olarak artırabilmektedir (örneğin, önce çalışma süresini azaltma, ardından daha da azaltma ve son olarak çalışmayı tamamen bırakma).

Emekli Aylığında Finansal Sürdürülebilirliğine Yönelik Tedbirler

Avrupa Sayıştayı’na (2025) göre, pek çok Avrupa ülkesindeki birinci basamak emeklilik sistemleri, uzun vadeli finansal sürdürülebilirliği güvence altına alma ve emekli aylığı yeterliliğini (yoksulluğa karşı koruma, gelir devamlılığının sağlanması ve emeklilik süresi bakımından) sürdürme gibi temel zorluklarla karşı karşıyadır.

2023 yılında AB’deki yaşlı nüfusun geliri, ortalama olarak çalışma çağındaki nüfusun gelirinin yüzde 60’ının altında kalmıştır. Ülkeler arasında önemli farklılıklar gözlemlenirken, bu gelirin erkekler için kadınlara kıyasla daha yüksek olduğu görülmüştür. Emekliliklerinin ilk yıllarındaki 65-74 yaş grubunun aylıkları, ortalama olarak, çalışma hayatlarının sonlarındaki 50-59 yaş grubunun çalışma gelirinin yaklaşık beşte üçüne denk gelmektedir. Ayrıca Avrupa Komisyonu’na (2024) göre, 65 yaş ve üzeri nüfus, 18-64 yaş grubuna kıyasla daha yüksek bir yoksulluk riski altındadır ve bu risk özellikle Orta ve Doğu Avrupa ülkelerinde daha da belirgindir.

Yakın tarihli OECD verilerine (2025) göre, tüm OECD ülkelerinde 66-75 yaş grubunun yüzde 13,0’ü ve 76 yaş üstü grubun yüzde 17,5’i, medyan gelirin yüzde 50’sinin altında harcanabilir gelire sahip olma olarak tanımlanan göreli gelir yoksulluğu yaşamaktadır. Bu oran toplam nüfusta yüzde 11,4’tür.

Avrupa özelinde ise gelir yoksulluğu oranı Danimarka, Finlandiya, İzlanda, Hollanda ve Norveç’te 66-75 yaş grubu için yüzde 5’in altındayken, 76 yaş üstü grupta bu oranın altında kalan tek ülke İzlanda’dır. Buna karşılık, Baltık ülkelerinde yoksulluk oranları 66-74 yaş grubunda yüzde 25’i, 76 yaş üstü grupta ise (Litvanya hariç) yüzde 40’ı aşmaktadır.

Birinci basamak emekli aylığı yeterliliğini artırmak amacıyla Slovakya Cumhuriyeti, asgari emeklilik aylığını asgari geçim seviyesine endeksleyerek yükseltmiştir. Norveç’te, eski emeklilik sisteminden aylık alan ve 1954’ten önce doğmuş olan bekarlara yönelik hedefe odaklı yardımlar, 2025 yılında yüzde 2,3 oranında artırılmıştır. Slovakya Cumhuriyeti ve İsviçre, 13. ay emekli maaşı ödemesi uygulamasını başlatmıştır. Letonya, 2025’ten itibaren yaşlılık, maluliyet ve dul/yetim aylıkları dahil olmak üzere çeşitli emekli aylığı alanlar için vergiden muaf gelir tutarını aylık 500 avrodan 1.000 avroya çıkararak ikiye katlamıştır.

Yine birinci basamak emekliliğinin finansal sürdürülebilirliğini artırmak amacıyla İrlanda, prime dayalı temel emeklilik için prim oranını yükseltmiştir. Çek Cumhuriyeti, 2026-2035 döneminde referans ücreti ve aylık bağlama oranını düşürme kararı almıştır. İspanya, emekliliği ertelemeyi daha fazla teşvik etmek amacıyla 2021’de, yüzde 4’lük emeklilik erteleme ikramiyesinin toplu olarak alınabilmesi seçeneğini getirmiştir.

İkinci basamak sistemlerine katılımı artırmak amacıyla İrlanda mesleki emeklilik planlarında otomatik katılım uygulamasını, Yunanistan ise çok işverenli emeklilik fonları seçeneğini uygulamaya koymuştur.

Bu içerik 348. Sayıda yayımlanmıştır